Alla fermata dell’autobus tra la 23esima e la 2nd Avenue a New York City, uno schermo luminoso manda a rotazione la nuova campagna pubblicitaria della compagnia aerea United Airlines: «E ti avevano detto che arrivare a JFK sarebbe stato facile. Sì, certo». Lo scalo dedicato a uno dei presidenti più amati dagli americani ha 8 terminal e nonostante sia collegato da treni e metropolitane, arrivarci in auto è sempre un’odissea: la Van Wyck Expressway, l’autostrada che collega il Queens con l’aeroporto, arteria dove si convoglia il traffico in uscita da Manhattan, è perennemente congestionata.

La compagnia aerea vola invece su Newark, in New Jersey, sull’altra sponda del fiume Hudson, più lontano da raggiungere , ma che di fatto serve come secondo aeroporto della metropoli. Per questo la United gioca sulle difficolta che ogni giorno incontra chi deve andare al JFK.

Del resto, proprio le strade sono il punto nevralgico e anche il tallone d’Achille d’America: o troppo vecchie o inadeguate. Ce ne vogliono di più, o probabilmente, di meglio. Eppure già oggi le strade assorbono metà della spesa pubblica dedicata alle infrastrutture.

Secondo il Rapporto “Economic Impact of Infrastructure Investment”, realizzato nel luglio 2017 dall’analista macroeconomico Jeffrey M. Stupak per il Congressional Research Service (l’organismo di ricerca interna del Congresso Usa), considerando i 126 miliardi di dollari che in un solo anno il Congresso ha stanziato per le infrastrutture (inclusi i trasferimenti a Stati ed enti locali), la metà è andata a finanziare progetti di trasporto.

E allora come mai le infrastrutture in USA sono considerate fatiscenti tanto da essere state uno degli argomenti che hanno sostenuto la cavalcata trionfale verso la Casa Bianca di Donald Trump?

Probabilmente perché, nonostante la cifra sia impressionante in valore assoluto, la verità è che gli Stati Uniti vengono da decenni di tagli e risparmi. Negli anni ’60 – rivela il Rapporto – l’America investiva il 4% del PIL in opere pubbliche (intese come spese lorde in infrastrutture, escluso il settore Difesa); oggi è al 2,6%. Vero è che oggi il prodotto interno dell’America è molto più alto, ma il dato dimostra che in proporzione si spende molto meno rispetto alla ricchezza generata.

A partire dagli anni ’60, gli investimenti nei trasporti sono andati calando fino a toccare un minimo dell’1,55% nel 1994. Da quell’anno in poi il trend si è invertito raggiungendo nel 2009 il picco del 2% del PIL. Da quel momento, però, gli investimenti pubblici nel settore hanno ricominciato a diminuire relegando gli Stati Uniti agli ultimi posti tra i paesi del G7.

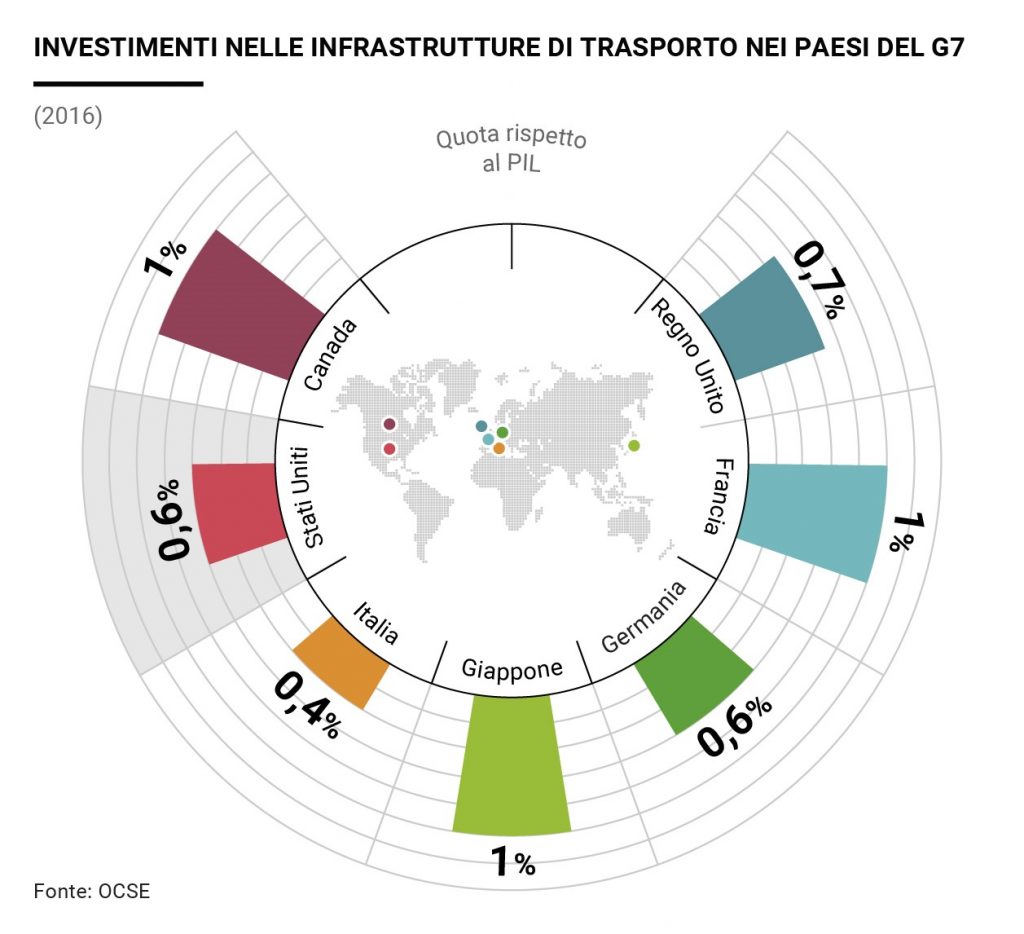

Se si guarda ad esempio al solo settore dei trasporti, con una spesa media dello 0,6% del PIL (dati Ocse), l’America è al terzultimo posto. Solo Italia e Germania hanno performance peggiori o uguali, mentre la media dei paesi Ocse è dello 0,8%.

Non è un record di cui andare fieri a Washington D.C., anche perché le infrastrutture sono considerate il volano economico per ogni paese e per ogni economia .

Investimenti nelle infrastrutture e crescita economica

Il Fondo Monetario Internazionale ha stimato che un incremento di investimenti pubblici pari all’1% di PIL, fa scendere il tasso di disoccupazione del 2% in un arco di 4 anni, ma solo nel caso che la spesa sia finanziata a debito.

L’analista macroeconomico Jeffrey M. Stupak si è spinto più avanti e ha calcolato anche l’impatto della spesa in infrastrutture sull’economia nel medio e lungo termine.

Secondo Stupak la spesa pubblica ha un impatto positivo più sul lungo termine che sul breve: un 1% in più di spesa porta a un incremento di PIL a breve dello 0,083% (pari a 12,7 miliardi), mentre si sale a quasi 19 miliardi (+0,12%) sul lungo termine.

Ancor meglio, poi, se la spesa pubblica è a deficit. Finanziare infrastrutture a debito ha un effetto moltiplicatore: se si spesano opere pubbliche a costo zero di bilancio, si sottrarranno risorse ad altre voci di spesa e dunque l’impatto sulla domanda aggregata non salirà. Semplicemente – spiega l’economista – si toglie da una parte per mettere in un’altra. Al contrario, costruire ferrovie e ponti a debito fa da cassa di risonanza: il Congressional Budget Office ha calcolato che un incremento di 100 miliardi in investimenti pubblici finanziati a deficit farebbe salire il PIL di 20 miliardi nel breve periodo.

Da qui l’indicazione, affidata al Congresso degli Stati Uniti, di battere la strada degli investimenti pubblici da finanziare a debito, non solo per l’ammodernamento delle opere infrastrutturali ma anche per lo sviluppo economico del Paese.